房价连涨6月,成交持续活跃,深圳楼市一往直前!

商业市场

▼一手商业市场(以商务公寓为主):价升量跌

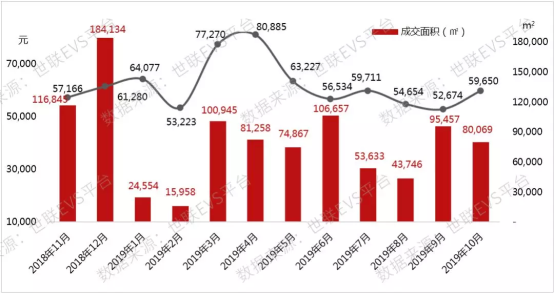

我们以全市商业楼盘成交(网签)总金额除以总建筑面积,推算10月份深圳新建商业物业成交均价为 59,650元/㎡ ,环比上涨 13.2% 。深圳官方商业物业数据以商务公寓为主,并非以商铺为主,误导性很强。

成交面积 80,069平方米 ,环比下跌 16.1% ,热销楼盘包括中洲滨海商业中心、佳兆业未来时代大厦、前海华润金融中心、仁恒梦公寓等。

深圳新建商业(含商务公寓)物业成交价量图

十月份商业(以商务公寓为主)新房销量 TOP10

(按成交面积排名)

数据来源:世联EVS数据平台

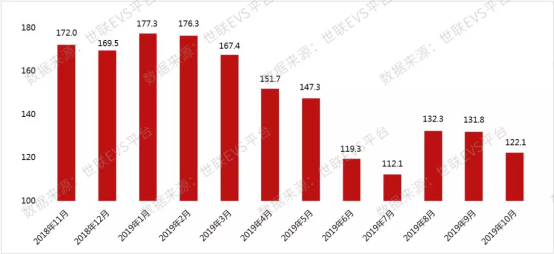

10月份,深圳新建商业物业(以商务公寓为主)可售面积为 122.1 万平方米,总体呈趋势性下降形态。

库存去化周期为 16.1个月 ,处于近期低位。

深圳新建商业(含商务公寓)物业可售面积

(单位:万㎡)

深圳新建商业(含商务公寓)物业库存去化周期

(单位:月)

数据来源:世联EVS数据平台

▼存量商业物业市场:租金趋势性下跌

10月份深圳存量商业物业(以商务公寓为主)成交面积 23,600平方米 (仅为一手成交量的29%),环比下跌 9.0%。

由于近年非核心区域新增供应陆续入市,深圳优质购物中心平均租金整体呈趋势性下降形态。

2019年第三季度,福田One Avenue卓越中心、龙华壹方天地B区、深圳大学城塘朗城广场及益田·假日里等四个新项目相继入市,主要商圈优质购物中心最优租金层平均租金趋势性下移至 772元/㎡·月 ,平均空置率上升至 4.0%。

未来高供应量使得零售物业市场面临较大的竞争压力,预计近期主要商圈平均租金将继续疲软。

中长期而言,深圳商业物业后市审慎乐观。

深圳优质购物中心最优租金层平均租金

(单位:元/㎡*月)

深圳优质购物中心最优租金层平均空置率

数据来源:世联EVS数据平台

办公市场

▼一手写字楼市场:价量齐升

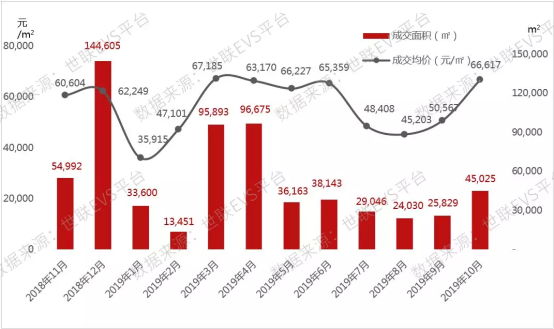

我们以全市楼盘成交(网签)总金额除以总建筑面积,推算10月份深圳新建写字楼成交均价 66,617元/㎡ ,环比上升 31.7% 。10月,前海世茂金融中心二期成交 14,255平方米 ,网签均价高达 102,993元/㎡ ,大幅拉高市场均价。

写字楼市场成交面积 45,025平方米 ,环比回升 74.3% ,热销楼盘包括前海世茂金融中心二期、招商开元中心、龙光玖钻商务中心等。

深圳新建写字楼成交价量图

十月份写字楼新房销量 TOP10

(按成交面积排名)

数据来源:世联EVS数据平台

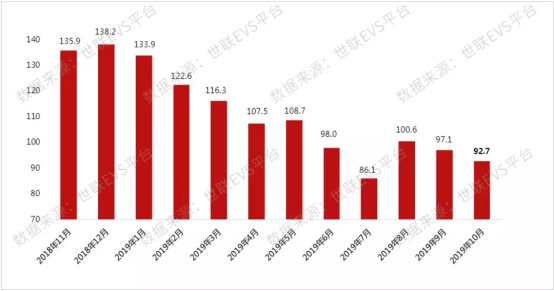

10月份,深圳新建写字楼可售面积为 92.7万平方米 ,库存量趋势性下降;库存去化周期 28.1个月 ,由于近几个月销量数据欠佳,库存压力持续增加。

深圳新建写字楼可售面积

(单位:万㎡)

深圳新建写字楼库存去化周期

(单位:月)

数据来源:世联EVS数据平台

▼存量写字楼市场:租金高位回落,空置率大幅攀升

存量写字楼物业销售成交仅 13,407平方米 (仅为一手成交量的30%),环比下跌 13.2% ,相对于深圳超过700万平方米存量市场而言,成交低迷,写字楼市场以租赁经营为主。

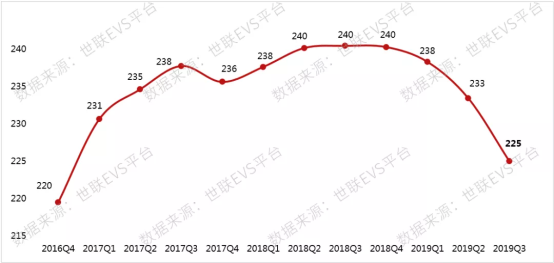

第三季度,深圳甲级写字楼共计约 70万 平方米交付使用,单季新增可租赁供应创历史新高,有九个项目入市,平均租金回落到 225元/㎡·月 ,静态租赁回报率下降至 4.5% 。

深圳甲级写字楼平均租金 (单位:元/㎡*月)

深圳甲级写字楼平均空置率

数据来源:世联EVS数据平台

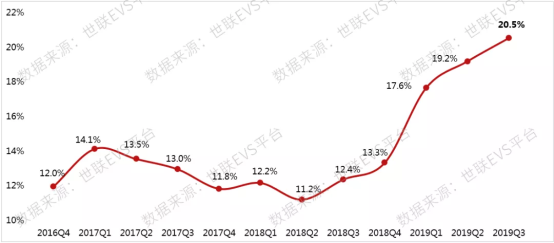

由于新增供应于季内集中入市,甲级写字楼整体空置率大幅攀升至20.5%。写字楼空置率是市场很好的风向标,深圳六大总部基地加区域提升,商办规划及入市量达到高峰,甲级写字楼租赁供需出现逆转。

展望第四季度,深圳甲级写字楼整体租金稳中略降,整体空置率将显著攀升。

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP